让不懂建站的用户快速建站,让会建站的提高建站效率!

证券之星:于莹

近日,RISC-V芯片龙头企业北京奕斯伟计较技巧股份有限公司(下称“奕斯伟计较”)阐述向港交所递交招股书。

证券之星了解到,奕斯伟计较的创举东谈主亦然京东方的创举东谈主王东升,其从京东方卸任后,重组北京奕斯伟科技集团,分拆出专注RISC-V芯片野心的奕斯伟计较。当作RISC-V赛谈的头部玩家,奕斯伟计较凭借技巧上风和老本加捏,已在智能终局东谈主机交互界限占据细分商场第一的位置,公司三年累计收入达57.77亿元。

然则,身处东谈主工智能、物联网等烧钱赛谈,其研发用度率高达70%以上,公司捏续依赖外部融资。据不透澈统计,开拓仅5年,公司已融资总和超90亿元,投资方包括IDG老本、国度集成电路产投基金二期等头部机构。但即便如斯,公司当今尚未竣事盈利,其三年亏空近49亿元,现款流也呈现净流出现象。

值得一提的是,公司场所的RISC-V赛谈界限效益未透澈开释,技巧发展和商场浸透仍需要时候。因此,奕斯伟计较正在靠近捏续布局和亏空压力之间的本质博弈。如安在进入和盈利之间赢得均衡,是公司之后要弥远面对的课题。此外,公司还存在客户规划渡过高、客户和供应商重合等隐患,也值得警惕。

行业界限效应未透澈开释

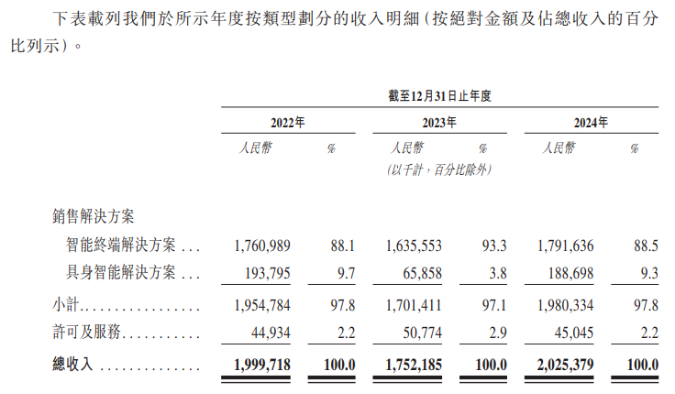

2022—2024年(下称“讲述期”),奕斯伟计较的营收分辩为20.00亿元、17.52亿元、20.25亿元;同期年内亏空分辩为15.70亿元、18.37亿元、15.47亿元。

公司三年累计竣事交易收入57.77亿元,录得净亏空49.54亿元,盈利智力堪忧。

分业务来看,智能终局处理决策是公司最大的收入开头。其处理决策主要为家居、办公、便携设备、汽车、机器东谈主和产业界限的智能化转型提供扶助。2024年,该项业务的营收占比为88.5%。在中国智能终局东谈主机交互处理决策行业中,奕斯伟计较名按序一,占有5.7%的商场份额;具身智能处理决策的营收占比较小,仅有9.3%;此外,奕斯伟计较还有约2%的营收来自向客户提供包括但不限于RISC-V内核在内的私有IP模块许可,并收取许可费,或向客户提供有偿技巧劳动。

关于亏空原因,公司则提到,其华夏因之一是行业的界限经济效应尚未透澈开释。

证券之星发现,在招股书中,奕斯伟计较有较大篇幅王人在先容公司的业务和所属界限。公司称,2024年,奕斯伟计较是国内最大的RISC-V全定制处理决策供应商,在中国统统智能终局东谈主机交互处理决策提供商中名按序一。

什么是RISC-V?证券之星了解到,RISC-V是一种开源、免费、活泼的提示集架构,出身于2010年。具备提示精简、模块化、低成本、可定制化等特质,它的中枢野脸色念不错类比为“乐高积木”——通过解放组合基础模块,打造出餍足不同需求的芯片。

在人人CPU(中央处理器)提示集架构商场,X86和ARM一经弥远占据着商场的主流,它们分辩掌握了PC(个东谈主计较机)和迁移设备的商场,背后分辩是好意思国芯片巨头英特尔和日本软银集团旗下的英国芯片野心公司,如同两座难以驯服的大山。

进入AI(东谈主工智能)时期后,现存的数字基础步伐靠近动力糟塌大、竞争活力不够、算力欺诈率低等挑战,RISC-V是当今最顺应绿色、怒放、交融之条款的计较架构,与二者比较,RISC-V开源、高效、活泼等特质让人人芯片开发者们对其启动怀有“第三条旅途”的生机。然则,该界限当今的界限较小,竣事效益也需要一个循序渐进的流程,公司称,其智能终局和具身智能处理决策行业的技巧发展和商场浸透仍需要时候。

依赖外部输血,现款流捏续流出

天然踩中了RISC-V高速发展的风口,但软件野心进入大、盈利周期长,同期还要面对强烈的商场竞争。运气的是,上述观点蛊惑了宽绰投资者,奕斯伟计较也因此得到捏续输血。

据招股书败露,奕斯伟计较已完成四轮融资,融资总和逾90亿元,其中包括10亿元的A轮融资,网上开户25亿元的B轮融资,25亿元的C轮融资以及30.26亿元的D轮融资。

在奕斯伟计较递表的一个多月前,即2025年4月21日,又名投资者通过注资向其进一步投资约2.5亿元,每股成本与D轮融资一致。

按照长城政策扣问发布的2023年中国独角兽企业榜单,奕斯伟计较估值达到49.2亿好意思元,约合东谈主民币353亿元。当今,奕斯伟计较背后一经站着IDG、君联老本、京东方、三行老本、博华老本等宽绰机构投资方。

股权结构方面,奕斯伟计较的单一最大推进集团由奕斯伟集团、奕理科技和奕想科技(职工捏股平台)、奕明科技、王东升、米鹏、杨新元及刘还平共同构成。奕斯伟和职工捏股平台共计捏股31.55%;IDG通过博芯创成、博念念纵横及博明大业捏股8.94%;京东方旗下芯动能捏股5.78%;君联老本捏股5.34%;国度产投基金二期捏股5.16%;三行老本捏股3.12%;博华老本捏股2.93%。

值得一提的是,尽管背后明星老本云集,但弈斯伟计较造血智力仍然有所欠缺。讲述期内,公司主见活动产生的现款流量净额分辩为-14.31亿元、-12.51亿元及-7.81亿元,所有流出资金约34.63亿元。

收尾2024年年底,奕斯伟计较手中的现款及现款等价物共计约为15.88亿元。在招股书中,奕斯伟计较暗意公司有富足的营运资金餍足当今的条款,以及自本文献日历起计翌日至少12个月的需求。

证券之星了解到,为了保管公司的运转,公司需要捏续进入多半研发资金。2022年、2023年及2024年,公司研发用度分辩为14.40亿元、14.45亿元、13.37亿元,占总收入比重的72%、82%、66%。三年累计研发开销约42.20亿元,占三年总营收的73%。

招股书中,公司称,研发开支主要用于野心及开发新处理决策并进步现存决策的性能,以餍足客户束缚变化的需求。天然研发责任对公司的弥远发展及竞争力至关迫切,但其尚未透澈迁移为收入。

而由于开销加多,公司的收入波动,其毛利率也阐述不稳,讲述期内,公司毛利率分辩为25.9%、15.4%、17.7%。呈现剧烈波动且举座下行趋势。2023年毛利率大幅下滑,2024年虽略有回升,但仍低于2022年水平。

第二大客户与第一供应商为一家公司

从收入端来看,奕斯伟计较近大略收入来自吞并客户。

讲述期内,奕斯伟计较来自五大客户的总收入分辩为17.75亿元、15.89亿元及17.92亿元,分辩占各年收入的88.7%、90.7%及88.5%。其中,来自最大客户的收入分辩为15.78亿元、14.38亿元及15.55亿元,分辩占收入的78.9%、82.1%及76.8%。

按照招股书中的说法,客户A是一家A股上市的逾越物联网智能交互居品和专科劳动提供商。客户A购买奕斯伟计较的处理决策,将其集成到自己处理决策中,然后将最终居品销售给终局客户。

值得防备的是,2022年及2023年,奕斯伟计较对第二大客户B的销售收入分辩为0.76亿元及0.73亿元,占收入的3.8%及4.1%。到了2024年,客户B瞬息退出了奕斯伟计较的前五大客户名单。这一年,奕斯伟计较对其销售收入仅0.23亿元,同比大幅减少68.49%。

与此同期,该客户如故奕斯伟计较的最大供应商。讲述期内,奕斯伟计较对供应商A(客户B)的采购金额分辩为3.6亿元、2.66亿元及2.09亿元,分辩占公司采购总和的15.4%、12.4%及9.9%,也呈逐年下跌趋势。

招股书浮现,该公司是总部位于台湾省、专注新材料的科技公司,其为公司供应硬件。奕斯伟计较与其当作供应商的业务关系始于2019年,与其当作客户的业务关系始于2021年。也等于说,自2019年起,奕斯伟计较向该公司采购“处理硬件”,两年后又启动向其销售“处理决策”。

但关于客户和供应商叠加这一气象,公司未作念更多阐明,只暗意,在与叠加客户及供应商进行销售和采购时,在平允走动的基础上坚忍不同的销售和采购契约。对叠加客户及供应商的销售和采购订价与其他客户保捏一致。

值得一提的是,奕斯伟计较的子公司和其供应商还存在一些微小的关系关系。招股书浮现,奕斯伟集团的一家子公司于往绩记载期间迤逦领有公司五大供应商之一不到1%的职权;奕斯伟集团的一家子公司捏有一家结伴企业0.5149%的份额并担任该结伴企业的豪爽结伴东谈主,结伴企业中剩余99.4851%结伴职权由寥落第三方捏有并限度,该结伴企业捏有公司五大供应商之一的第一大推进99.9994%股份,其余0.0006%由奕斯伟集团上述子公司捏有。五大供应商之一的第一大推进捏有该供应商33.4%股份。(本文首发证券之星,作家|于莹)